Бухгалтер требует чек: как командировочным доказать свой перелёт?

Обычно командировка подразумевает поездку за счёт работодателя. Оплата перелёта и жилья, деньги на другие расходы, трансфер. Иногда компания оплачивает все сразу, а иногда сам сотрудник. Тогда компания возмещает траты, если он предоставит в бухгалтерию все чеки. И это касается не только расходов на проезд и еду, но и на авиабилеты с жильём. Некоторые понимают слово «чек» буквально, но в случае с авиабилетом это вовсе не тот чек, который выдают в магазине.

Часто в комментариях нас спрашивают, как получить «чек» за оплаченный авиабилет. Мы нашли важную информацию об этом и хотим ей поделиться. Уже несколько лет существуют правила о том, какие именно документы должен предоставить сотрудник компании в бухгалтерию, чтобы его затраты были учтены.

Статья 252 Налогового Кодекса РФ гласит, что командировочные расходы должны быть документально подтверждены и оформлены в соответствии с законодательством Российской Федерации. Сотрудник прилагает проездные документы к своему командировочному отчёту – это и является подтверждением командировочных расходов.

Какие документы подтвердят расходы на авиаперелет?

Первое и самое главное – если вы покупаете электронный авиабилет через сайт/приложение турагентства или авиакомпании, он и является документом, подтверждающим факт перелёта. Чаще всего это маршрутная квитанция и посадочный талон в распечатанном виде. Если в них не хватает каких-либо реквизитов, можно приложить справку о стоимости от перевозчика или агентства, где вы покупали билет. А теперь подробнее о каждом документе.

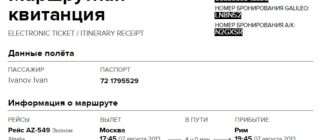

Электронный билет

Если вы купили авиабилет онлайн через сайт или приложение, то документом, подтверждающим расходы, будет маршрутная квитанция, которая пришла пассажиру на почту. Распечатайте её, в ней указана стоимость перелёта – это важно.

Эти правила описаны в п. 2 Приказа Минтранса России от 08.11.2006 № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации». Как следует из документа: «Маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

Звучит сложно, но смысл простой: маршрутная квитанция вполне себе подходит для подтверждения расходов на перелёт.

Электронный посадочный талон

В авиационных правилах также есть понятие посадочного талона в электронным виде. В соответствии с изменениями, внесенными Министерством транспорта РФ от 14.01.2019 № 7 в Приказ № 134 , пассажир может использовать электронный посадочный талон для перелёта.

Использование электронного посадочного талона возможно только в тех аэропортах, где есть информационная система, включающая в себя электронную базу данных досмотра, и устройства, сканирующие штрихкод.

Но! Документом, подтверждающим перелёт для бухгалтерии является только посадочный талон в бумажном виде со специальной печатью авиакомпании. Даже если вы зарегистрировались на рейс по интернету, то электронный посадочный талон для подтверждения командировочных расходов надо распечатать. Это можно сделать в любом аэропорту через электронные киоски самообслуживания или на стойке регистрации.

Бумажный посадочный талон

К распечатанной маршрутной квитанции (электронному билету) нужно приложить посадочный талон, который выдают на стойке регистрации в аэропорту. Но тут внимание: подтверждением того, что сотрудник и в самом деле воспользовался услугами воздушной перевозки, является штамп о досмотре в посадочном талоне. Если же этого штампа нет, то подтвердите перелёт другим способом.

Посадочный талон выдается пассажиру перевозчиком вне зависимости от того, приобретен авиабилет через агентство или через авиакомпанию. Иначе как вы попадёте в самолет?

Эти правила описаны в п. 84 Приказа Минтранса России от 28.06.2007 № 82 Об утверждении Федеральных авиационных правил «Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей». Как следует из документа: «При регистрации на рейс пассажиру выдается посадочный талон, в котором указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна. При необходимости в посадочном талоне дополнительно может указываться другая информация».

Если бумажный посадочный вы после перелёта потеряли, можно заменить его справкой с необходимой информацией для подтверждения полёта. Она выдается авиаперевозчиком или его представителем. По мнению Департамента налоговой и таможенно-тарифной политики, такая справка вполне может быть принята в качестве документа, подтверждающего расходы на перелёт.

Справка от авиакомпании

Это альтернативный документ, для обоснования командировочных расходов. Справка от авиакомпании используется в случае утери распечатанного посадочного талона, или при отсутствии в нём штампа о досмотре. Такой документ выдается авиаперевозчиком или его представителем (агентством). Мы тоже такую справку выдаём. Ищите её в разделе Заказы в личном кабинете на нашем сайте и в приложении.

Эти правила описаны в письме Минфина РФ от 18.05.2015 № 03-03-06/2/28296, от 07.06.2013 № 03-03-07/21187 , и др.).

Важно! Справка, выданная агентством, является достаточным подтверждением факта перелёта, только если это агентство имеет право выдавать такого рода справки от имени авиакомпании. Если выяснится, что агентство не имеет права выдавать такие справки, то тогда работодателю надо обратиться напрямую к авиакомпании.

А если кратко?

Если вы возвращаетесь из командировки и бухгалтерия требует подтверждающие перелёт документы, то вам нужен не «чек», а:

- Распечатанная маршрутная квитанция (электронный авиабилет)

- Бумажный посадочный талон с печатью авиакомпании, а если его нет, то подойдёт справка о стоимости от авиакомпании или от официального агентства, где вы покупали билет.

Больше информации тут .

Сотрудник летит в командировку: что учесть бухгалтеру

Ваш сотрудник отправляется в командировку на самолете, а билет электронный. Какие документы подтвердят расход в целях налога на прибыль и как быть с НДС? Мы сделали подборку разъяснений Минфина на этот счет.

Расходы на командировку

- быть экономически обоснованы;

- подтверждены документами, оформленными в соответствии с законодательством РФ;

- произведены для осуществления деятельности, направленной на получение дохода.

Все про организацию документооборота по командировкам (и еще представительским расходам!) расскажут на семинаре, который пройдет 24 сентября в Москве.

Еще важная часть семинара: расскажут про новые требования к документированию расходов с учетом реформы ККТ.

Чем подтвердить расходы

Оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, являются сформированная автоматизированной системой маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

При этом посадочный талон, в том числе электронный, полученный при электронной регистрации на рейс, должен содержать соответствующие реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне необходимо подтвердить факт потребления подотчетным лицом услуги воздушной перевозки иным способом.

В случае невозможности получения штампа о досмотре на посадочном талоне организация может предоставить выданную авиаперевозчиком или его представителем справку, содержащую необходимую для подтверждения полета информацию.

В ситуации, когда ни один из указанных выше документов не может быть предоставлен, организация вправе обосновать потребление услуги воздушной перевозки любыми иными документами, напрямую или косвенно подтверждающими факт использования приобретенных авиабилетов.

Такие разъяснения дает Минфин в письме № 03-03-06/1/32039 от 30.04.2019.

Если подотчетник предоставил квитанцию и посадочный талон со штампом, то подтверждение расходов на приобретение авиабилета дополнительными документами, например, выпиской удостоверяющей оплату банковской картой, не требуется.

О том, что делать, если возвратившийся из командировки работник потерял документы, расскажут на семинаре 24 сентября.

Записывайтесь!

Справка

И так, если подотчетник не может предоставить квитанцию или посадочный талон со штампом (например, он их потерял), то для подтверждения расходов годится справка из авиакомпании.

Отметим, что услуга по выдаче такой справки не бесплатная.

Так, например в «Аэрофлоте», авиакомпании Utair за предоставление справки взимается оплата в размере 1000 рублей.

В «Нордавиа» за справку возьмут 900 рублей. В авиакомпании Red Wings справка стоит 600 рублей, в «Победе» — 500 рублей.

НДС

На основании пункта 18 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137, при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке.

Таким образом, при приобретении электронных авиабилетов для проезда сотрудников организации к месту командировки и обратно, при исчислении НДС, подлежащего уплате в бюджет, к вычету принимается сумма НДС, выделенная отдельной строкой в маршрут/квитанции электронного пассажирского билета, составленного автоматизированной информационной системой оформления воздушных перевозок и распечатанного на бумажном носителе.

Об этом сообщается в письме Минфина № 03-07-11/63996 от 07.09.2018.

Проблемы налоговых вычетов по НДС в части командировочных расходов — одна из тем семинара. Приглашаем вас на это мероприятие, где разъяснят основные правила расчетов с подотчетными лицами.

Электронный авиабилет и документальное подтверждение налоговых расходов

После ослабления ковидных ограничений начали оживать авиаперевозки. Растет спрос на билеты, значительная часть которых сейчас оформляется в электронно-цифровой форме. Особенности налогового учета расходов на приобретение электронных авиабилетов отмечены в письме Минфина России от 15.01.2021 № 03-03-06/1/1448.

Общие нормы

Финансисты напомнили о том, что хотя приобретаемые авиабилеты и электронные, но правил документального подтверждения расходов как в бухгалтерском, так и в налоговом учете никто не отменял. Каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Для целей налогообложения прибыли расходы должны быть документально подтверждены (ст. 252 НК РФ).

Структура электронного билета и что он удостоверяет

Если авиабилет приобретен в бездокументарной форме, то чем подтвердить расходы на его приобретение? Для ответа на этот вопрос Минфин России обратился к приказу Минтранса России от 08.11.2006 № 134 . Этим документом установлены формы электронного пассажирского билета и багажной квитанции в гражданской авиации. Электронный пассажирский билет удостоверяет договор перевозки , в котором информация о перемещении пассажира представлена в электронно-цифровой форме. Структура электронного билета включает в себя, в частности, маршрут-квитанцию и электронный полетный купон. Маршрут-квитанция – это выписка из автоматизированной информационной системы оформления воздушных перевозок. Маршрут-квитанция – документ строгой отчетности (п. 2 приказа № 134). Она применяется компаниями и ИП для проведения наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ. Маршрут-квитанция помимо сведений о пассажире, о рейсе и перевозчике содержит данные об итоговой стоимости перевозки. Электронный полетный купон наряду с прочими сведениями содержит статусы о прохождении регистрации и о том, что посадка на борт пассажира произведена. Имеются сведения и о распечатке купона. Итоговый вывод финансистов такой: при покупке билета в электронной форме оправдательными документами являются сформированная маршрут-квитанция с указанием стоимости перелета, а также посадочный талон, подтверждающий перелет пассажира по указанному в электронном авиабилете маршруту.

Роль посадочного талона

- распечатать посадочный талон самостоятельно;

- получить посадочный талон, оформленный на бумажном носителе, в аэропорту или в пунктах регистрации, расположенных за пределами аэропорта.

На распечатке должны быть четко видны штрихкод и QR-код.

Посадочный талон, в том числе электронного авиабилета, полученный при электронной регистрации на рейс, содержит соответствующие реквизиты. Они подтверждают факт потребления пассажиром услуги воздушной перевозки. Таким реквизитом, как правило, является штамп о досмотре, который проставляют на документарном посадочном талоне.

Иные способы

Предположим, что штампа в посадочном талоне нет (или талон утерян). Как быть в этом случае? Распечаткой только электронного билета расходы на перелет не подтвердить (постановление ФАС Уральского округа от 25.10.2013 № Ф09-11046/13 по делу № А47-10866/2012).

Самый популярный иной способ подтверждения факта воздушной перевозки – это справка, содержащая необходимую для доказательства полета информацию. Справку (заверенную выписку о совершении полета) выдает авиаперевозчик или его представитель (письма Минфина России от 28.02.2020 № 03-03-06/1/14640, от 13.01.2012 № 03-03-06/1/11).

В ситуации же, когда штамп не был проставлен, а справку получить не удалось, налогоплательщик вправе обосновать потребление услуги воздушной перевозки любыми иными документами, напрямую или косвенно подтверждающими факт использования приобретенных авиабилетов (письмо Минфина России от 18.12.2017 № 03-03-РЗ/8440).

В письме № 03-03-06/1/1448 финансисты отметили, что НК РФ не устанавливает конкретный перечень документов, которые подтверждают произведенные расходы. Тем самым НК РФ не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов.

Чем же еще можно подтвердить факт перелета хотя бы косвенно?

По мнению экспертов, факт перелета можно подтвердить таможенными отметками в загранпаспорте. Этот способ эффективен при полетах в дальнее зарубежье.

Некоторые считают, что при наличии билета в крайнем случае можно сослаться на счет гостиницы, оформленный на того же работника, на которого оформлен авиабилет. Способ спорный, но, согласитесь, если сотрудник проживал в иногородней гостинице, каким-то образом он туда добрался.

На этом предложения заканчиваются. Так что наличие посадочного талона со штампом на сегодняшний день – лучший подтверждающий документ.

Подтверждение оплаты

В заключение напомним о необходимости сохранять документы, подтверждающие оплату электронного авиабилета:

- чеки ККТ и БСО (при оплате наличными денежными средствами);

- слипы (при покупке с помощью банковской платежной карты), чеки электронных терминалов (при оплате банковской картой, держателем которой является подотчетное лицо (при оплате банковской картой без использования веб-сайтов));

- подтверждение оплаты банком.

Источник https://blog.kupibilet.ru/buhgalter-trebuet-chek/

Источник https://www.klerk.ru/blogs/osvb/486710/

Источник https://www.vdgb.ru/blog/elektronnyy-aviabilet-i-dokumentalnoe-podtverzhdenie-nalogovykh-raskhodov/