НДС по расходам на командировку

НДС с расходов на проезд и наем жилого помещения в командировке можно принять к вычету. Для этого необходимость расхода, его связь с работой и фактическая оплата должны быть подтверждены документами. Разбираемся с нюансами НДС по командировочным расходам.

Статья подготовлена по материалам вебинара Контур.Школы «НДС. Разбираем вопросы начинающих бухгалтеров». Подробнее

Что относится к командировочным расходам

- Расходы фактически оплачены (п. 7 ст. 171 НК РФ).

- Расходы подтверждены документами.

- Расходы связаны с деятельностью организации.

Командировочные расходы подтверждают такие документы:

- приказ о направлении работника в командировку на определенный срок — в распоряжении обязательно указывают цель командировки;

- авансовый отчет работника об израсходованных в командировке суммах — отчетность утверждает руководитель организации;

- документы, прилагаемые к авансовому отчету — о найме жилого помещения, проездные документы, которые подтверждают фактические расходы работника в командировке;

- иные документы.

Бесплатно заполните, проверьте и сдайте декларацию по НДС через интернет

Как принять к вычету НДС со стоимости проезда

Сотрудник фиксирует командировочные расходы в авансовом отчете и обязательно прикладывает к нему документы, подтверждающие затраты. Бухгалтер должен отразить эти документы в книге покупок, чтобы заявить к вычету НДС с расходов на проезд работника к месту командировки и обратно.

Какие документы подтверждают вычет

Основной документ для принятия НДС к вычету — счет-фактура. Но его выдают не всегда. Могут не выдать, к примеру, если билеты покупаются за наличные или сотрудник приобретает их сам.

Если счета-фактуры нет, воспользуйтесь правилами заполнения книги покупок: кроме счета-фактуры в книгу можно включить бланк строгой отчетности (БСО) или копию такого бланка (п. 18 Правил из ПП РФ от 26.12.2011 № 1137).

БСО в случае с командировкой — это проездной документ, который заполняют по форме, установленной Федеральным законом от 22.05.2003 № 54-ФЗ, то есть билет на самолет, поезд, автобус. Но сумма НДС в билете должна быть выделена отдельной строкой: только тогда его можно принять к вычету.

Важно! Бухгалтеру требуется не только счет-фактура, но и подтверждение оплаты. К вычету можно принять только фактически оплаченные расходы по командировке.

Как подтвердить факт оплаты

Если к билету прилагается чек ККТ, значит, за проездные документы уже рассчитались наличными или банковской картой. Когда у бухгалтера есть и сам билет, и подтверждение его оплаты, БСО можно зарегистрировать в книге покупок.

Если же кассового чека к билету нет, понадобится QR-код, расположенный на билете. Как правило, кодом зашифрованы данные, подтверждающие оплату. Работник, который ездил в командировку, должен самостоятельно отсканировать QR-код, распечатать его содержимое и приложить распечатку вместе с билетом к авансовому отчету для подтверждения оплаты.

Когда нет ни чека ККТ, ни QR-кода, нужно искать признаки чека ККТ на самом билете. К таким признакам относятся:

- порядковый номер фискального документа;

- дата и время осуществления расчета;

- сумма расчета;

- заводской номер фискального накопителя;

- фискальный признак документа.

Если в билете есть все эти сведения, его можно регистрировать в книге покупок.

Важно! На основании зарегистрированного билета НДС принимают к вычету. Но только если налог выделен отдельной строкой.

В каком периоде принять к вычету налог с проездных документов

НДС с билета можно принять к вычету в квартале, в котором сотрудник отчитался за командировку — предоставил авансовый отчет и приложил к нему проездные документы.

На более поздний срок вычет по авансовому отчету лучше не переносить (письма Минфина РФ от 17.10.2017 № 03-07-11/67480, от 14.07.2020 № 03-07-14/61018, письмо ФНС от 09.01.2017 № СД-4-3/2@).

Устраняйте расхождения по НДС, получайте полный вычет с Контур.НДС+

Как подтвердить обоснованность расходов

Командировка должна быть связана с непосредственной деятельностью предприятия. Если директору или собственнику бизнеса оформили командировку для компенсации расходов на личную поездку, НДС к вычету лучше не заявлять — у налоговой возникнет много вопросов.

Вывод

Если билет оформлен на бланке строгой отчетности, а командировка непосредственно связана с деятельностью предприятия, отвечает всем законодательным требованиям и оформлена документально, НДС со стоимости билета можно заявить к вычету.

В таком случае билет регистрируют в книге покупок, после чего бухгалтер принимает к вычету налог на добавленную стоимость. Если же поездка не соответствует базовым условиям, принимать налог к вычету не рекомендуется.

Как учитывать НДС с сервисного сбора и сторонних услуг

НДС принимают к вычету, если есть подтверждающие документы. Когда сторонние услуги подтверждены счетом-фактурой, бухгалтер может зачесть НДС.

Сервисный сбор

НДС с сервисного сбора нельзя принять к вычету. Налоговый кодекс не относит его к расходам на проезд к месту командировки и обратно.

Но есть нюанс: НДС с сервисного сбора за авиабилет не учитывают, если его приобрел командированный работник (п. 7 ст. 171 НК РФ). Если же услуги по оформлению авиабилетов для командированных работников организация приобретает самостоятельно, то входной НДС можно принять к вычету — на основании счета-фактуры (п. 1 ст. 169, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Александра Задорожнева

Копирайтер

Выбор места в самолете

Многие авиакомпании предлагают выбрать место в самолете за дополнительную плату. НДС по этой дополнительной услуге можно принять к вычету, но не всегда.

Работник оплачивает общую сумму по билету, в том числе и дополнительную услугу. После проведения платежа приходит официальный чек: в нем есть и сумма платы за билет, и доплата за выбор места, и НДС по каждой позиции.

Если авиакомпания выдала счет-фактуру, налог можно принять к вычету в общем порядке.

Если же счета-фактуры нет, но есть электронный многоцелевой документ, нужно посмотреть, что в нем отразили. Обычно авиакомпании разделяют стоимость билета и оплату услуги по выбору места. То есть фактически приходит два электронных документа — на билет и на выбор места. В таком случае можно принять к вычету только НДС со стоимости авиабилета.

Услуги питания

Иногда в стоимость билета включают услуги по питанию. Но принять НДС с оплаты таких услуг к вычету нельзя. И вот почему: услуги по питанию не входят в состав расходов по налогу на прибыль, поэтому НДС с таких услуг не принимают к вычету (письма Минфина от 19.06.2017 № 03-03-06/1/37945, ФНС от 09.01.2017 № СД-4-3/2@).

Как принять к вычету расходы по оплате гостиницы

Если сотрудник сам оплатил гостиницу, пока находился в командировке, входной НДС принимают к вычету только при одновременном выполнении двух условий (письма Минфина от 14.10.2015 № 03-07-14/58804, от 25.02.2015 № 03-07-11/9440):

- работнику выдали в отеле счет на бланке строгой отчетности;

- налог на добавленную стоимость выделили в счете отдельной строкой;

- у сотрудника есть документ, подтверждающий оплату счета.

Если же гостиницу оплатила организация, то НДС принимают к вычету по общим правилам — по выставленному счету-фактуре от отеля и документу, подтверждающему оплату.

Что важно запомнить

НДС по командировочным расходам можно принять к вычету только после их фактической оплаты и при наличии документального подтверждения. К вычету заявляют налог и по авиабилетам, и по железнодорожным билетам, и по автобусным билетам — условия для проездных документов одинаковые. Входной НДС по командировочным расходам отражают в книге покупок в тот момент, когда подотчетное лицо предоставляет в бухгалтерию авансовый отчет, сопроводительные документы и отчитывается по командировке.

Статью подготовила Александра Задорожнева, копирайтер

Бухгалтерский и налоговый учет авиабилетов (проводки)

![]()

Содержание

- Документы, подтверждающие расходы на авиаперелет

- Отражение покупки авиабилетов на счетах бухгалтерского учета.

- Сервисный сбор. Особенности учета.

- Отражение в бухгалтерском учете возврата или обмена авиабилетов.

- НДС в авиабилетах

Стоимость воздушных передвижений обычно составляет значительную часть сметы служебных поездок. Издержки на командировки включаются в прочие расходы и понижают облагаемую налогом на прибыль массу (ст. 264 НК РФ п. 1.12), а при использовании упрощенной схемы налогообложения входят в состав расходов (ст. 252 п.1 НК РФ). Чтобы исключить риск начисления штрафных санкций, требуется корректно отразить в бухгалтерских регистрах движение авиабилетов и собрать фактические доказательства расходования средств.

Документы, подтверждающие расходы на авиаперелет

Произведенные налогоплательщиком траты в обязательном порядке должны быть документально подтверждены, иначе их нельзя рассматривать при расчете налога на прибыль.

Для принятия затрат на перелет к учету командированные сотрудники предоставляют:

1) Авиационный билет.

Авиабилет — выполняет роль договора на осуществление воздушной перевозки.

При покупке бумажного авиабилета выдается чек контрольно-кассовой техники или бланк строгой отчетности. При приобретении билета в электронном виде, автоматизированной информационной системой оформления перевозочных документов формируется маршрут /квитанция с информацией о стоимости полета.

2) Посадочный талон.

В нем указывается:

-данные пассажира самолета

-время окончания посадки на рейс

-место выхода на посадку (буква обозначающая зону и цифра)

-номер посадочного места

По письму №03-03-06/1/35212 Минфина России посадочный талон, включая его электронную форму, выданный на электронную регистрацию должен иметь отметку, подтверждающую факт оказания услуги воздушной перевозки. Такой отметкой является штамп о досмотре.

Если штамп отсутствует можно подтвердить авиаперелет иным документом, например справкой, выданной авиакомпанией, а также иными бумагами, косвенно удостоверяющими перелет (авансовый отчет, чеки на оплату проживания в гостинице и т.п.).

Письмом Минфина России от 18.05.2015 №03-03-06/2/28296 разъяснено, что при утрате посадочного талона, доказать, что полет состоялся можно справкой от авиаперевозчика.

Если и такая бумага отсутствует, то расходы на дорогу нельзя учесть для целей налогообложения прибыли.

Отражение покупки авиабилетов на счетах бухгалтерского учета.

Согласно плана счетов бухгалтерского учета, утвержденного приказом Минфина России от 31.10.2000 № 94 н, оплаченные авиабилеты учитываются на счете 50-3 «Денежные документы». Приходовать билеты следует в тот день, когда они поступили в организацию. Порядок одинаково применим для билетов на бумажном бланке и для билетов в электронном виде.

Ошибкой является отнесение цены перелета на затраты в момент его покупки или выдачи. В состав затрат стоимость авиаперелета можно включить только когда командировка состоялась и сотрудник представил авансовый отчет. Приобретение билета не доказывает факт уменьшения экономической выгоды, поездка может, и не состоятся и билет придется возвращать с определенными денежными потерями.

Пример 1: 13 февраля ООО «Техносервис» были перечислены фирме «ТД» безналичные средства за перелет до Пекина для отправляющегося в Китай для проведения переговоров директора по науке Щекоткина В.Ф. 14 февраля на электронную почту пришла маршрутная квитанция и передана Щекоткину. 25 февраля директор по науке вернулся из Китая и сдал авансовый отчет с документами.

Пример 2: 23 сентября из кассы ООО «Техносервис» были переданы деньги в подотчет сотруднице предприятия Завалиной Е.А. для поездки в город Краснодар с целью заключения договора на поставку сырья. Завалина самостоятельно купила билет в авиакассе и после возвращения из Краснодара 26 сентября отчиталась за подотчетные деньги.

Сервисный сбор. Особенности учета.

Распространенным заблуждением при учете оплаченного сервисного сбора является отнесение выплаты комиссионного вознаграждения фирме – посреднику к командировочным расходам. Сервисный сбор за продажу билетов в перечне расходов на командировки согласно ст. 264 п.1 пп. 12 НК РФ не указан.

Сервисный (комиссионный) сбор фирмы-посредника, не включенный в тариф на перевозку, признается для целей исчисления налога на прибыль как прочие расходы, связанные с производством и реализацией (пп. 3 п.1 ст.264 НК РФ). Сумма сбора списывается в расходы не после окончания командировки, а в момент покупки билета.

Пример: ООО «Техносервис» приобрело билет у посредника 24.01.19 за безналичный расчет.

Отражение в бухгалтерском учете возврата или обмена авиабилетов.

При организации служебных поездок и приобретении билетов для авиаперелета, могут возникнуть ситуации, когда необходимо сдать или обменять авиабилет.

- 02. НПП «Техносервис» оплатило дорогу до Санкт-Петербурга фирме «ТД» для менеджера по снабжению Быстрокова за безналичный расчет. 19.02. стало известно о том, что Быстроков не может вылететь в Петербург из-за болезни. 20.02 был сделан возврат фирме «ТД» . 21.02. получены за возврат денежные средства на расчетный счет.

| Дата операции | Содержание операции | Дебет | Кредит |

| 18.02. | Оплачена дорога до Санкт-Петербурга безналичным путем | 60 | 51 |

| 18.02. | Получена маршрутная квитанция в электронном виде | 50.3 | 60 |

| 20.02. | Сделан возврат фирме «ТД» | 60 | 50.03 |

| 21.02. | Получена безналичная оплата за возврат | 51 | 60 |

| 21.02 | Учтена в составе прочих расходов разница между стоимостью сданного билета (без НДС) и полученной при возврате билета суммой | 91.2 «Прочие расходы» | 60 |

Для проведения испытаний опытных образов на литейном заводе г. Набережные Челны был куплен авиабилет до аэропорта г. Казани. После было принято решение лететь до аэропорта в Набережных Челнах. Билет был возвращен поставщику и затем получен от него новый билет и выдан техническому директору Боровому.

НДС в авиабилетах

Стоимость оказания услуг по воздушным перевозкам, включая стоимость сервисных услуг, облагается НДС по ставке 10 % (ст. 164 НК п.2 пп.6) до 31 декабря 2023 года. Услуги и комиссии, не связанные напрямую с авиаперевозкой облагаются НДС по ставке 20 % .

К вычету принимается сумма НДС, выделенная авиаперевозчиком в бумажном авиабилете или маршрутной квитанции электронного билета, счет-фактура не требуется (письмо Министерства финансов № 03-07-07/36077). Отражается вычет не во время поступления билетов, а только после оформления авансового отчета.

В электронных билетах ИНН воздушного перевозчика или посредника не указывается, в книге покупок в графе ИНН/КПП продавца ставится прочерк (письмо МФ РФ №03-07-11/30876 от 28.05.2015)

Если авиабилет приобретался через посредника или агента НДС принимается к вычету на основании билета и в сумме, указанной в билете. Продавцом в книге покупок указывается авиакомпания.

НДС с услуги посредника или агента принимается к вычету на основании представленного счета-фактуры. В книге покупок включается по дате приобретения билета, продавцом указывается посредник.

Если билет оказался по какой-либо причине невостребованным делается возврат. В большинстве случаев сервисный сбор не возвращается, может быть удержана и часть стоимости билета в качестве штрафа. Условия возврата прописываются в договоре с посредником. В случае возврата агентство выставляет покупателю корректировочный счет-фактуру, где исключает или уменьшает стоимость билета (пункт 3 ст. 168 НК РФ). После получения корректировочного счета-фактуры, покупатель восстанавливает суммы НДС, принятые к вычету (пп 4 п.3 ст. 170 НК РФ).

Компания «Техносервис» 18 марта перевела агентству «ТД» 25000 рублей за перелет директора по производству Боголюбова в г. Челябинск и обратно для проведения пуско-наладочных работ. Отдельно оплачен комиссионный сбор в сумме 2500 рублей, в том числе НДС 20 %. 19 марта поступили и приняты к учету авиационные билеты, сумма НДС указанная в них составляет 2272,73 рублей. Боголюбов сдал документы и отчет в бухгалтерию компании 02 апреля.

| Дата операции | Содержание операции | Дебет | Кредит | сумма |

| 18 марта | Оплачена перелета в Челябинск и обратно | 60 | 51 | 25000 |

| 19 марта | Поступили билеты | 50.3 | 60 | 25000 |

| 18 марта | Оплачены комиссионный сбор агентства «ТД» | 60 | 51 | 2500 |

| 19 марта | Выданы проездные документы Боголюбову | 71 | 50.03 | 25000 |

| 19 марта | Отражены услуги «ТД» | 26 | 60 | 2083,33 |

| 19 марта | Выделен НДС с услуги | 19 «Налог на добавленную стоимость по приобретенным ценностям» | 60 | 416,67 |

| 19 марта | НДС к вычету | 68 «Расчеты с бюджетом» | 19 | 416,67 |

| 02 апреля | Представлен отчет | 26 | 71 | 21186,44 |

| 02 апреля | Выделен НДС | 19 | 71 | 3813,56 |

| 02 апреля | НДС к вычету | 68 | 19 | 3813,56 |

Особенности внесения записей в книгу покупок

В графе 1 указывается порядковый номер записи.

В графу 2 книги покупок следует вносить код операции с символом 23 , означающий приобретение услуг, оформляемых бланками строгой отчетности, что предусматривается п. 7 ст. 171 НК РФ ( приказ федеральной налоговой службы от 14.03.2016 № ММВ -7-3/136).

В графу 3 заносятся сведения о номере документа строгой отчетности (билета) и дата его оформления.

Графы 4,5,6, 11,12 и 13 не заполняются.

В графе 7 следует указать дату и номер документа, удостоверяющего оплату .

Графа 8 служит для внесения в нее даты утверждения авансового отчета.

В графу 9 ставится наименование воздушного перевозчика.

В графу 10 ИНН продавца допустимо не записывать или внести инн авиакомпании (письмо ФНС № ГД-4-3/14544 от 18 августа 2015) .

В графе 14 отражается код валюты, если цена проезда указана в зарубежной валюте. Для цены в рублях графа остается не заполненной.

В графе 15 прописывается стоимость проезда с НДС.

В графе 16 отражается налог на добавленную стоимость.

Билет на самолет в книге покупок

Командировочные билеты куплены через агента: смотрим, что с НДС и прибылью

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 июня 2014 г.На вопросы отвечала Л.Н. Мисникович, старший юрист ЗАО «МСАй ФДП-Аваль» Иногда при покупке железнодорожных и авиабилетов компании пользуются услугами посредников (агентств), которые реализуют билеты от имени и по поручению компаний-перевозчиков.

Посмотрим, с какими сложностями сталкиваются бухгалтеры. Евгения Компания для направления работников в командировки приобретает железнодорожные и авиабилеты через агентство. Как принять к вычету НДС по транспортным расходам? Обязано ли агентство, реализующее билеты от имени перевозчика, выставить компании счет-фактуру на стоимость приобретенных через него билетов?

: Агентство продает вам билет не от своего имени, а от имени перевозчиков.

Поэтому оно обязано выставлять счета-фактуры только на сумму своих услуг по оформлению билетов, , ; .

Входной НДС со стоимости билета ваша организация может принять к вычету на основании самого билета, если сумма налога выделена в нем отдельной строкой. Счет-фактура для этого не обязателен, , ; , .

Если приобретался электронный билет с выделенным НДС, то достаточно распечатки этого билета и посадочного талона, , .

Селенко Ирина, г. Москва При покупке билетов через агентство компания получила счет-фактуру на сумму сервисного сбора за оформление билетов. Нужно ли дожидаться окончания командировки, чтобы принять к вычету НДС по агентскому сбору и списать стоимость самого сбора в расходы? : Нет, ждать завершения командировки не нужно.

Ведь сервисный сбор — это вознаграждение посреднику за его услуги, а они уже оказаны. Этот сбор можно сразу списать как прочие расходы; .

Ждать окончания командировки и утверждения авансового отчета (как это требуется для признания в «прибыльном» учете командировочных расходов) не нужно. А НДС в части сервисного сбора можно сразу принять к вычету на основании счета-фактуры агентства.

М. Вартанян, г. Тула При покупке

Ндс с авиабилетов в книге покупок

НК РФ). Обращаем Ваше внимание, что при регистрации билета в книге покупок следует учитывать, что в маршрут-квитанции электронного пассажирского билета не предусмотрено указание ИНН перевозчика или агентства, оформившего билет.

Поэтому в книге покупок в графе 5 приводятся наименование и (или) код перевозчика, а в графах 5а (ИНН продавца) и 5б (КПП продавца) ставятся прочерки (Письмо Минфина России от 29.11.2010 № 03-07-09/52). Вычеты по НДС: 8 типичных ошибок Не позднее 26 октября 2015 года необходимо отчитаться по НДС за III квартал.

Прежде чем составить декларацию, нужно проверить наличие всех счетов-фактур, удостовериться в их правильном оформлении и в обоснованности заявленных вычетов.

Важно не упустить ни одной детали, ведь ошибки в декларации по НДС могут дорого обойтись компании.

Книге покупок (см. Отражение билетов в книге покупок как правильно заполнить запись книги покупок по билетам на жд и авиа траспорту по авансовым отчетам о командировке В книге покупок за квартал, в котором утвержден авансовый отчет командированного, зарегистрируйте (п.

18 Правил ведения покупок): 1) железнодорожный билет или распечатку контрольного купона электронного билета (Письмо Минфина от 26.02.2016 N 03-07-11/11033) Электронные билеты в декларации по НДС аудитор, член МоАП В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация.

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты.

Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Важно Конечно же налогоплательщик вправе предъявить сумму НДС по сервисным услугам (в том числе предоставление питания) к вычету, поскольку перечень командировочных расходов не является исчерпывающим.

Кроме того, детализирование сервисных услуг с целью определения стоимости питания и суммы НДС, включенной в эту стоимость, невозможно.

НДС в билетах в 2023 году

В 2023 году будет действовать нулевая ставка НДС на ж/д и авиабилеты, но на сервисные услуги налог останется прежним.

Это принесет бухгалтерам дополнительные трудности, так как в билетах, как правило, указана общая сума налога. Давайте вместе разберемся, какие ставки НДС на билеты будут действовать на территории РФ в 2023 году, как принять налог с билетов к вычету, как отразить покупку билета в книге покупок, а также что делать компании, если билет куплен через посредника.

Очень важно для бухгалтера. Скачайте>> скачать бесплатно Из статьи вы узнаете:Можно ли принимать к вычету НДС с авиа и жд билетов в 2023 годуНДС в билетах РЖД в 2023 годуСтавка с авиа и ж/д билетовНалог с авиабилетов и ж/д билетов в 2023 году: как отразить в книге покупок Многие компании посылают своих сотрудников в командировку, по возвращении последние обязаны отчитаться в своих расходах документами строгой отчетности, в их числе авиа и ж/д билеты.

Возникает резонный вопрос – можно ли принять к вычету НДС с билетов в 2023 году, на которые в большинстве случаев не выписываются счет-фактура. Минфин РФ ответил на этот вопрос следующим образом, что для вычета НДС с ж/д- и авиабилетов в бланке билета (бумажного или электронного) обязательно должна быть строка с прописанной суммой налога.

Иначе ставить НДС к вычету нельзя (письмо от 26.02.16 № 03-07-11/11033). А вот по сервисным услугам в железнодорожном билете заявлять вычет не всегда безопасно. Мы выяснили у налоговиков, как правильно заявлять вычеты, чтобы их не сняли.

Смотрите Учтите порядок учета стоимости таких билетов в расходах. Так, если в билете написано «в том числе НДС», а сама сумма не расшифрована, обычно бухгалтеры списывают всю стоимость билета в расходы, полностью.

Однако делать так опасно. Надо определить НДС расчетным путем и исключить его из затрат. Если же в билете про НДС ничего не сказано, в расходы можно посадить всю стоимость поездки.

С 1 января 2017 года ставка НДС на внутренние перевозки по железной дороге уменьшилась до 0%.

Ндс с авиабилетов в книге покупок

> > END RUB 129YR RUB 43RU RUB 65ZZ RUB 14237 PRICED WITH VALIDATING CARRIER SU — REPRICE IF DIFFERENT VC В момент оформления билета, для TST с индикатором автоматического расчёта, система проверит:

- отсутствие таксы ZZ для оформления билетов BSP или для прямой продажи билетов авиакомпаний.

- наличие таксы ZZ для оформления билета ТКП

После того как авиа сегменты забронированы и соответствующая маска расчёта сохранена, агент может оформить электронные билеты ТКП. Для оформления электронных билетов ТКП необходимо, чтобы соответствующее функциональное решение было внедрено на вашем рынке.

Кроме того, агентство и пункт продажи, оформляющие билет, должны быть аккредитованы в СВВТ. IDATION DATA * * * * * * * * * * * VNM VALIDATION NAME — AMADEUS VA1 VALIDATION ADDRESS 1 — 155,RTE DU PIN MONTARD VA2 VALIDATION ADDRESS 2 — SOPHIA ANTIPOLIS * * * * * * * * * * * * TICKETING DATA * * * * * * * * * * * ITP INHIBIT PRT TKTG PRD — NO ELT ELECTRONIC TICKETING — YES TAC TCH ACCREDITATION CODE – 12345678 — PRIMARY Для оформления электронного билета агент должен использовать транзакцию TTP/ET/TKP !Внимание: В случае если бронирование создано на нескольких пассажиров (более 4-5 пассажиров в одном бронировании), то при билетопечати одной транзакцией необходимо выписывать не более 3-х билетов. В противном случае происходит сбой выбранного стока билетов.

Рекомендуем прочесть: Образец трудового договора с работником по совместительству 2023 год

Допустимые опции Агенты могут использовать уже существующие опции для билетопечати в комбинации с опцией /TKP. Инфо Как отражать ндс по жд билетам в книге покупок железнодорожный билет.

Для ввода данной операции следует использовать документ конфигурации «Авансовый отчет». По окончании командировки работник предоставил отчет по расходам, общая сумма которых составила 6 200 рублей, в том числе НДС в сумме стоимости ж/д билетов 320 рублей.

В учете предприятия произведены записи:

- Отражена сумма отчета на размер сбора: Дт 91 Кт 71 на сумму 150 рублей;

Компания Ребус

Содержание Электронные билеты имеют особую структуру и форму, которые утверждены ведомственными нормативными актами.

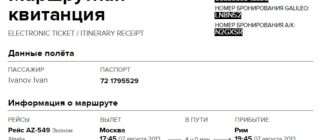

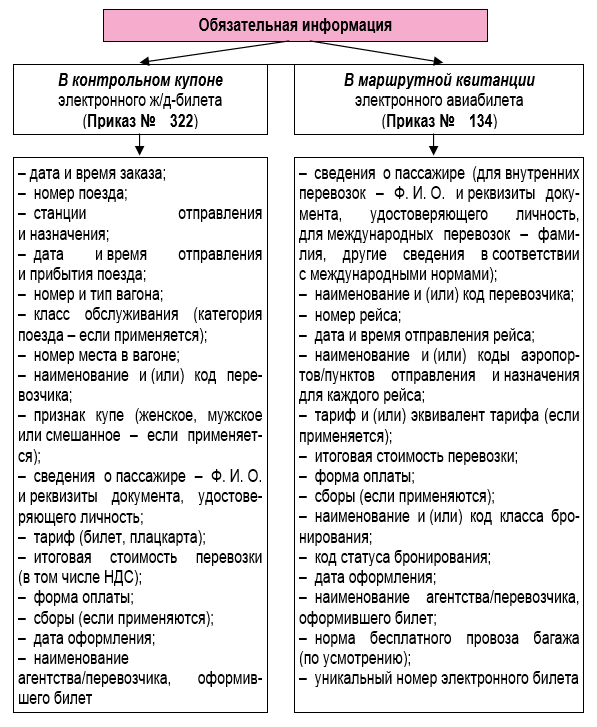

Так, форма электронных проездных железнодорожных документов утверждена Приказом Минтранса России от 21.08.2012 № 322(далее – Приказ № 322), а электронного авиабилета – Приказом Минтранса России от 08.11.2006 № 134 (далее – Приказ № 134). При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п.

2 Приказа № 322 признается документом строгой отчетности, то есть БСО. При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки.

В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п.

84 Приказа Минтранса России от 28.06.2007 № 82). В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация.

Какая именно – показано на схеме.

«Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте»

«Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации»

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами.

Начнем с признания затрат на их покупку в составе налоговых расходов.

О регистрации в книге покупок электронных авиабилетов и железнодорожных билетов.

Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Если действия работника нанесли организации ущерб, он должен возместить его. С этим согласны и арбитры. Однако Верховный суд обратил внимание, что трудовым законодательством определены условия, при которых возникает материальная ответственность стороны трудового договора. При невыполнении каких условий привлечь работника к ответственности не получится, читайте в статье.

В середине января 2023 года ИФНС Республики Крым объявила, что в регионе зафиксированы уже несколько десятков самозанятых лиц, – хотя соответствующий эксперимент на этот регион пока не распространяется. Тем не менее, здесь нет ничего странного.

Правила эксперимента подобную возможность допускают.

О спорах с арендодателями организации знают не понаслышке, поскольку многие из них арендуют помещения для торговли. Ведь арендодатели нередко злоупотребляют своими правами, например, создавая препятствия в пользовании помещением, в одностороннем порядке повышая арендную плату или отзывая согласие на субаренду.

Примеры арбитражных баталий между арендодателями и арендаторами указывают на наличие у последних неплохих шансов выиграть подобные споры.

В связи с этим предлагаем изучить положительный опыт коллег-арендаторов. Сегодня, наверное, уже не осталось предпринимателей, ведущих учет в бумажном варианте.

Соответственно, очень много интересной – в первую очередь для проверяющих лиц – информации хранится в электронном виде: это и различные бухгалтерские программы, и базы данных, и первичная документация. Зачастую на жестких дисках хранится информация, касающаяся не только проверяемого налогоплательщика, но и посторонних лиц (как правило, его контрагентов).

О том, как налоговики получают информацию в электронном виде при налоговых проверках, а также о том, как они используют ее в качестве доказательств, – и поговорим на примерах судебной практики. Неустойка за ненадлежащее исполнение договора одной из сторон по своей природе является способом обеспечения исполнения обязательств, она может быть оспорена как по основанию возникновения, так и по размеру, а при наличии спора – уменьшена судом исходя из ст.

Билет на самолет в книге покупок

При этом такой реквизит, как сумма НДС, среди обязательных реквизитов не назван.

В то же время положения Приказа № 134, как и иных документов, регламентирующих порядок применения БСО, не содержат запрета на включение в бланк строгой отчетности иных реквизитов. При этом в графе «Дата и номер счета-фактуры продавца» надо ставить номер билета (он же является номером документа строгой отчетности), а также дату оформления билета. Эту дату отражают в графе 4 Книги покупок.

Если в билете НДС не выделен или в билете есть только общая строчка «Налоги и сборы», то заявлять вычет неправомерно (ст. 168 НК РФ). Так что компании не надо определять НДС расчетным путем. Регистрировать такой билет в Книге покупок также не следует.

Внимание Как отражать ндс по жд билетам в книге покупок железнодорожный билет.

Для ввода данной операции следует использовать документ конфигурации «Авансовый отчет».

По окончании командировки работник предоставил отчет по расходам, общая сумма которых составила 6 200 рублей, в том числе НДС в сумме стоимости ж/д билетов 320 рублей. В учете предприятия произведены записи:

- Остаток суммы подотчета принят в кассу: Дт 50 Кт 71 на сумму 2 850 рублей.

- Учтена сумма, выданная под отчет: Дт 71 Кт 50 на сумму 3 000 рублей;

- Отражена сумма отчета на размер сбора: Дт 91 Кт 71 на сумму 150 рублей;

Траты по отмененной командировке включаются предприятием в состав прочих расходов.

Читайте также статью: →

«Учет командировочных расходов: документы, налоговый и бухучет»

). Важно Почему для налога на прибыль данный вывод чиновников не работает, остается загадкой… Для того чтобы сотрудники внимательнее относились к сохранности посадочного талона, во внутреннем локальном акте, посвященном командировкам, пропишите, что предоставление их для авансового отчета является обязательным. Если сотрудник покупал железнодорожные билеты через терминал, потерял контрольный купон, но на руках имеет посадочный талон, в котором есть информация о поездке и ее стоимость, то такие расходы можно учесть (Письмо Минфина от 14.04.2014г.

Порядок регистрирации в книге покупок для целей НДС электронных авиабилетов и железнодорожных билетов

Вопрос: В каком порядке следует регистрировать в книге покупок для целей НДС электронные авиабилеты и железнодорожные билеты, приобретенные для командированных работников? В частности, кого необходимо указывать продавцом, а также как отражать наименование перевозчика, если наименование указано на иностранном языке?Ответ: По нашему мнению, при регистрации в книге покупок для целей НДС электронных авиабилетов и железнодорожных билетов, приобретенных для командированных работников, в качестве продавца можно указать наименование и (или) код перевозчика как на русском языке, так и на иностранном. При этом сумма налога должна быть выделена в билетах.Обоснование: Согласно п.

2 Приказа Минтранса России от 08.11.2006 N 134

«Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации»

маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления наличных расчетов без применения контрольно-кассовой техники.Также согласно п. 2 Приказа Минтранса России от 21.08.2012 N 322

«Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте»

контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. Согласно п. 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (утв.

Постановлением Правительства РФ от 26.12.2011 N 1137), при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки

Какая дата авиабилета ставится в книге покупок

786 ГК РФ билет — этот документ, удостоверяющий заключение договора перевозки пассажира. В настоящее время значительная часть железнодорожных билетов оформляется в бездокументарной форме.

Порядок принятия НДС в состав налоговых вычетов по электронным железнодорожным билетам (контрольный купон) аналогичен порядку принятия к вычету по электронным авиабилетам.

Контрольный купон электронного билета регистрируется в книге покупок так: — в графе 15 отражается общая стоимость билета; — в графе 16 указывается сумма НДС.

Чтобы заполнить графу 16, следует сложить отдельно выделенные суммы НДС в железнодорожном билете (НДС по основному тарифу и сервисным услугам).

Период заявления налогового вычета по НДС Обозначим общие условия, при которых налогоплательщик имеет право на вычет сумм НДС, предъявленного продавцами товаров (работ, услуг), имущественных прав: — товары (работы, услуги) приобретены для осуществления операций, облагаемых НДС (п.

как правильно заполнить запись книги покупок по билетам на жд и авиа траспорту по авансовым отчетам о командировке В книге покупок за квартал, в котором утвержден авансовый отчет командированного, зарегистрируйте (п. 18 Правил ведения книги покупок): 1) железнодорожный билет или распечатку контрольного купона электронного билета (Письмо Минфина от 26.02.2016 N 03-07-11/11033); 2) авиабилет или распечатку маршрут/квитанции электронного билета (Письма Минфина от 30.01.2015 N 03-07-11/3522, ФНС от 25.04.2014 N ГД-4-3/8194).

При регистрации билета (контрольного купона, маршрут/квитанции) укажите в книге покупок: — в графе 1 — порядковый номер записи в книгу; — в графе 2 — код вида операции — 23; — в графе 3 — номер билета и дату его выдачи (оформления); — в графе 7 — номер и дату документа, подтверждающего оплату билета (Письмо Минфина от 23.03.2015 N 03-07-11/15889); — в графе 8 — дату утверждения авансового отчета, к которому приложен билет; — в графе 9 — наименование перевозчика; — в графе 10 — ИНН/КПП перевозчика. Если вы регистрируете электронный билет, в котором эти реквизиты перевозчика не указаны, то графу 10 не заполняйте (Письмо ФНС от 18.08.2015 N ГД-4-3/14544); — в графе 15 — стоимость билета с учетом НДС; — в графе 16 — сумму НДС, указанную в билете. Остальные графы книги покупок при регистрации билета не заполняйте.

Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров.

Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы.

О них мы поговорим в рамках этой статьи. Электронные билеты имеют особую структуру и форму, которые утверждены ведомственными нормативными актами.

Так, форма электронных проездных железнодорожных документов утверждена Приказом Минтранса России от 21.08.2012 № 322(далее – Приказ № 322), а электронного авиабилета – Приказом Минтранса России от 08.11.2006 № 134 (далее – Приказ № 134). При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте.

Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п.

2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия

Отражение билетов в книге покупок

Вопрос как правильно заполнить запись книги покупок по билетам на жд и авиа траспорту по авансовым отчетам о командировке Ответ В книге покупок за квартал, в котором утвержден авансовый отчет командированного, зарегистрируйте (п. 18 Правил ведения книги покупок): 1) железнодорожный билет или распечатку контрольного купона электронного билета (Письмо Минфина от 26.02.2016 N 03-07-11/11033); 2) авиабилет или распечатку маршрут/квитанции электронного билета (Письма Минфина от 30.01.2015 N 03-07-11/3522, ФНС от 25.04.2014 N ГД-4-3/8194).

При регистрации билета (контрольного купона, маршрут/квитанции) укажите в книге покупок: — в графе 1 — порядковый номер записи в книгу; — в графе 2 — код вида операции — 23; — в графе 3 — номер билета и дату его выдачи (оформления); — в графе 7 — номер и дату документа, подтверждающего оплату билета (Письмо Минфина от 23.03.2015 N 03-07-11/15889); — в графе 8 — дату утверждения авансового отчета, к которому приложен билет; — в графе 9 — наименование перевозчика; — в графе 10 — ИНН/КПП перевозчика. Если вы регистрируете электронный билет, в котором эти реквизиты перевозчика не указаны, то графу 10 не заполняйте (Письмо ФНС от 18.08.2015 N ГД-4-3/14544); — в графе 15 — стоимость билета с учетом НДС; — в графе 16 — сумму НДС, указанную в билете. Остальные графы книги покупок при регистрации билета не заполняйте.

Если НДС в билете не выделен, то всю стоимость билета учитывайте в прочих расходах на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ, Письмо Минфина от 10.01.2013 N 03-07-11/01).

- (84 kB) (44 kB) (53 kB) (207 kB)

Обязательно ли заполнять гр. 13,14 Книги покупок. Какова ответственность за незаполнение этих граф? ✒ В силу пп. «р» п. 6 указанных Правил в графе 13 книги покупок должен быть….

Что должно попадать в книгу покупок?

Могут ли там появиться счета -фактуры за прошлый период?

✒ В книге покупок надо регистрировать документы, на основании которых вы принимаете НДС….

Источник https://www.kontur-extern.ru/info/31124-nds_po_rasxodam_na_komandirovku

Источник https://online-buhuchet.ru/buxgalterskij-i-nalogovyj-uchet-aviabiletov-provodki/

Источник https://fz-127.ru/bilet-na-samolet-v-knige-pokupok-79677/